Программа долгосрочных сбережений: как она работает и почему выгодна

13:15, 17 апреля 2024г, Экономика 2008

С 1 января 2024 года в России начала действовать программа долгосрочных сбережений.

С ее помощью можно делать долгосрочные накопления. Участвовать в этом экономическом челлендже могут граждане России от 18 лет. Деньги будут сохраняться на счете в негосударственном пенсионном фонде. Пополнять его могут как владельцы, так и государство в форме софинансирования. Участники программы получат право на налоговый вычет, то есть возврат части уплаченного налога на доходы физлиц.

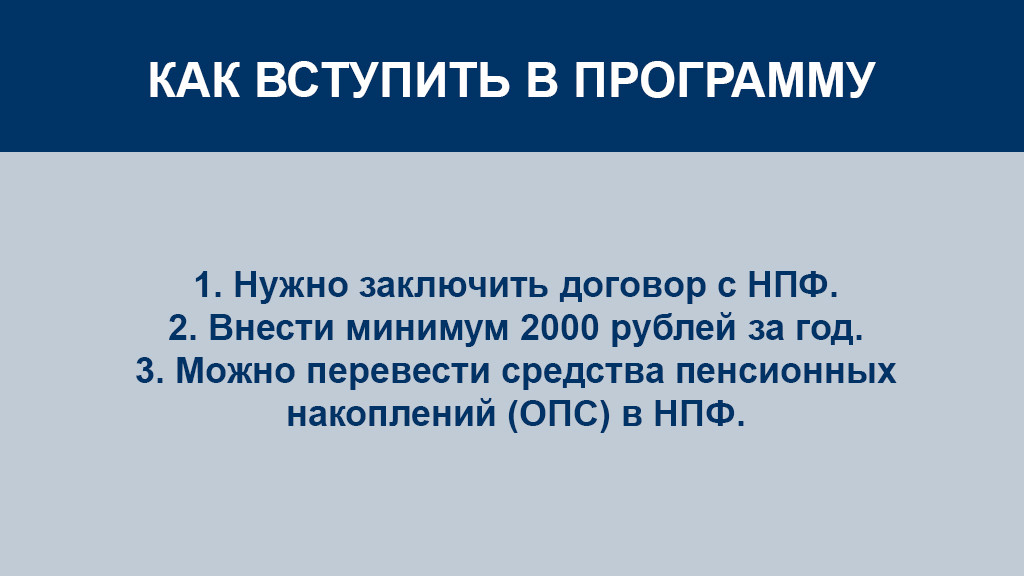

Для того, чтобы стать участником программы, нужно заключить договор с НПФ. Его сотрудники откроют для гражданина накопительный счет. Для активации программы достаточно перечислять туда минимум 2000 рублей в год. Максимальная сумма взносов не ограничена.

Получать эти деньги в течение трех лет может любой участник программы, однако уровень государственного субсидирования будет зависеть от размера официального ежемесячного дохода. Чем меньше человек зарабатывает, тем выше размер софинансирования. Деньги от государства будут приходить на следующий год: за пополнения 2024 года в 2025 году, за транзакции 2025 года в 2026 году. Государство может перечислить до 108 тыс. рублей за три года участия в программе.

Пример из жизни

Ирина работает модератором паблика в социальной сети. Ее зарплата составляет от 80 до 150 тыс. рублей в месяц. За год она внесла 72 тыс. рублей на счет в негосударственный пенсионный фонд. Ей дополнительно начислят еще 36 тыс. рублей.

Пример из жизни

Алевтина стала участником программы в начале 2024 года. В течение двенадцати месяцев девушка добавила на свой счет 300 тыс. рублей. В 2025 году налоговый вычет Алевтины по программе долгосрочных сбережений будет равен 39 тыс. рублей. За 2025 год ей посчастливилось пополнить счет на 500 тыс. рублей. В результате в 2026 году налоговый вычет для Алевтины составит 52 тыс. рублей.

Инвестирование

Негосударственный пенсионный фонд будет инвестировать сбережения гражданина в надежные и качественные инвестиционные инструменты, а также обеспечит их доходность и сохранность. Перечень этих инструментов регулирует Центрбанк РФ. На длинном горизонте доходность по ПДС может обогнать традиционные банковские вклады, рассказали в Сбербанке России.

Гарантия

Активирование пенсионных накоплений

С помощью программы ее участник сможет перевести накопительную часть пенсии и сделать ее частью своего капитала. При желании реально написать заявление, направить деньги в программу долгосрочных сбережений и увеличить свой капитал.

В чем плюсы активирования пенсионных накоплений

Если житель России переведет пенсионные накопления в ПДС, он сможет самостоятельно ими управлять, а именно:

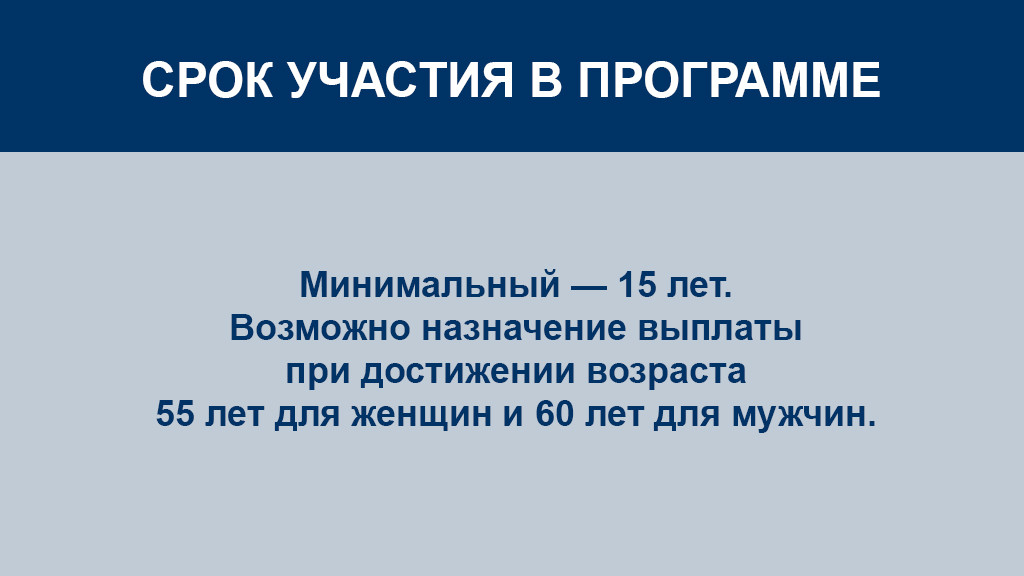

- забрать все деньги сразу через 15 лет с даты заключения договора;

- назначить выплаты из всей суммы на счете ПДС: с 55 лет для женщин и с 60 для мужчин на срок от 5 лет или пожизненно;

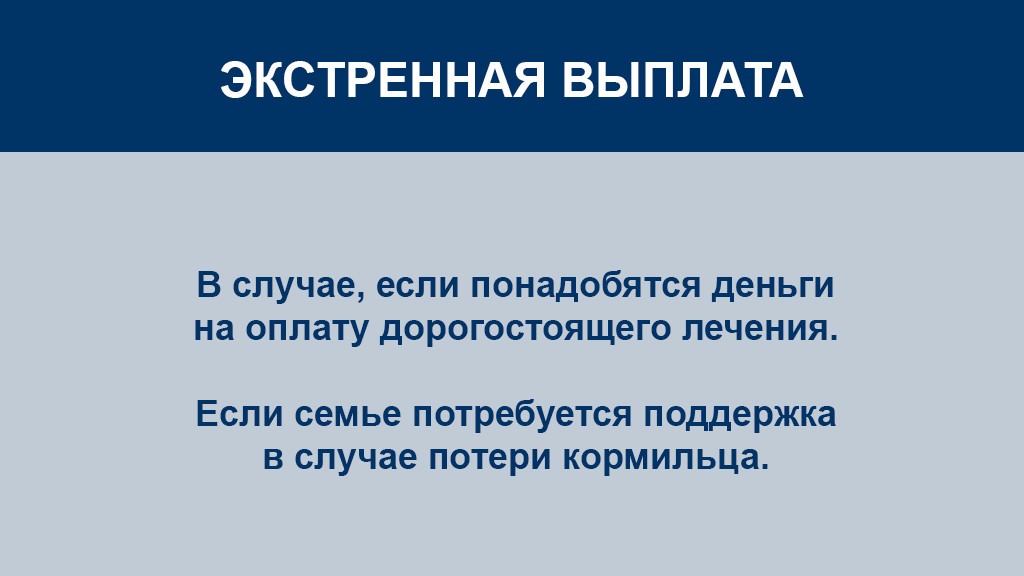

- использовать этот финансовый резерв в случае особых жизненных ситуаций, например, на оплату дорогостоящего лечения или при потере кормильца.